Energiewende und die McKinsey-Analyse 1. Hj. 2022

„Bereits seit 2012 untersucht McKinsey mit dem Energiewende-Index halbjährlich den Status der Energiewende in Deutschland entlang der drei Dimensionen des energiewirtschaftlichen Dreiecks: Klima- und Umweltschutz, Versorgungssicherheit und Wirtschaftlichkeit. Innerhalb dieser Dimensionen werden insgesamt 15 Indikatoren analysiert und immer daraufhin bewertet, inwieweit sie ihre aktuell notwendigen Etappenziele mit Blick auf die Klimaziele 2030 erreicht haben.“ Quelle dieses und aller weiteren Zitate und Schaubilder, es sei denn, eine andere Quelle wird benannt)

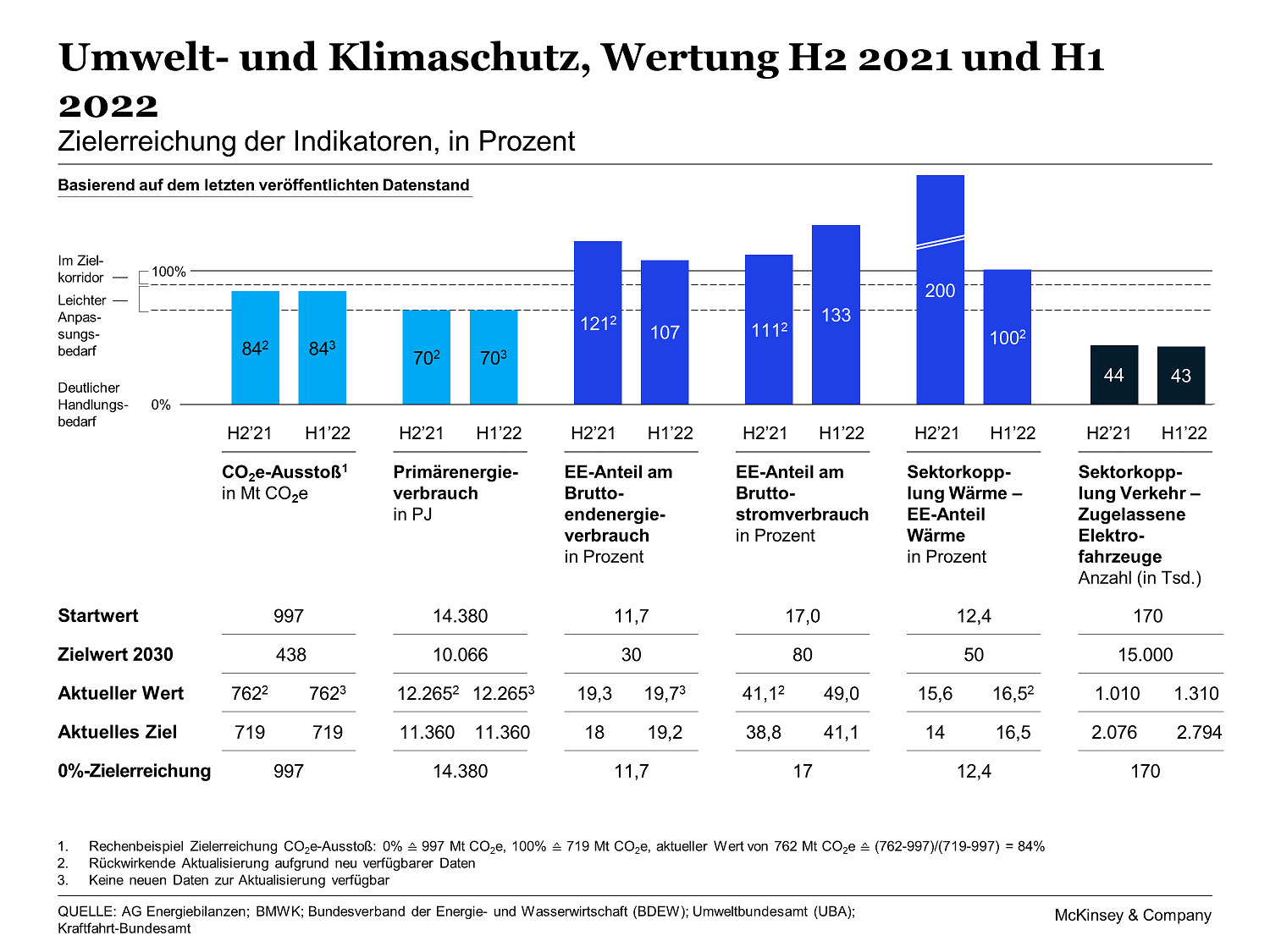

Bereits im März 2022 hielt der Energiewende-Index diese Ausbauten im Bereich Wind- und Solarkraft bis 2030 für notwendig: „Der neue Energiewende-Index gibt keine gute Prognose ab, um das Ziel bis 2030 zu erreichen. Nur drei von 15 Indikatoren sind nach Einschätzung der Analysten „stabil realistisch“, sieben stehen auf der Kippe und fünf sind unrealistisch – wobei die Auswirkungen des Ukraine-Krieges noch nicht einmal berücksichtigt sind. Wenn keine Lücke entstehen soll, muss nicht nur der Zubau der Photovoltaik vervierfacht werden, sondern auch von Windkraft an Land verdoppelt und von Windkraft auf See verdreifacht werden“ (Quelle).

Da die Windstromerzeugung im ersten Halbjahr 2022 wesentlich stärker war als im im zweiten Halbjahr 2021 hat sich die Zahl der Indikatoren mit realistisch stabiler Zielerreichung von drei auf sechs verdoppelt: „Die jüngste Entwicklung der 15 Indikatoren liefert ein gemischtes Bild. Gegenüber dem letzten Energiewende-Index vom März sinkt die Zahl der Indikatoren mit unrealistischer Zielerreichung von fünf auf drei und die mit stabil realistischer Zielerreichung steigt von drei auf sechs. Weitere sechs Indikatoren stehen auf der Kippe.“

Zu bedenken ist, dass im ersten Halbjahr 2022 die massiven Auswirkungen der erst im Ansatz erkennbaren Energiekrise Deutschlands (und Europas) noch nicht gegriffen haben. Dennoch ist es unseres Erachtens wichtig, die aktuelle McKinsey-Analyse zu dokumentieren.

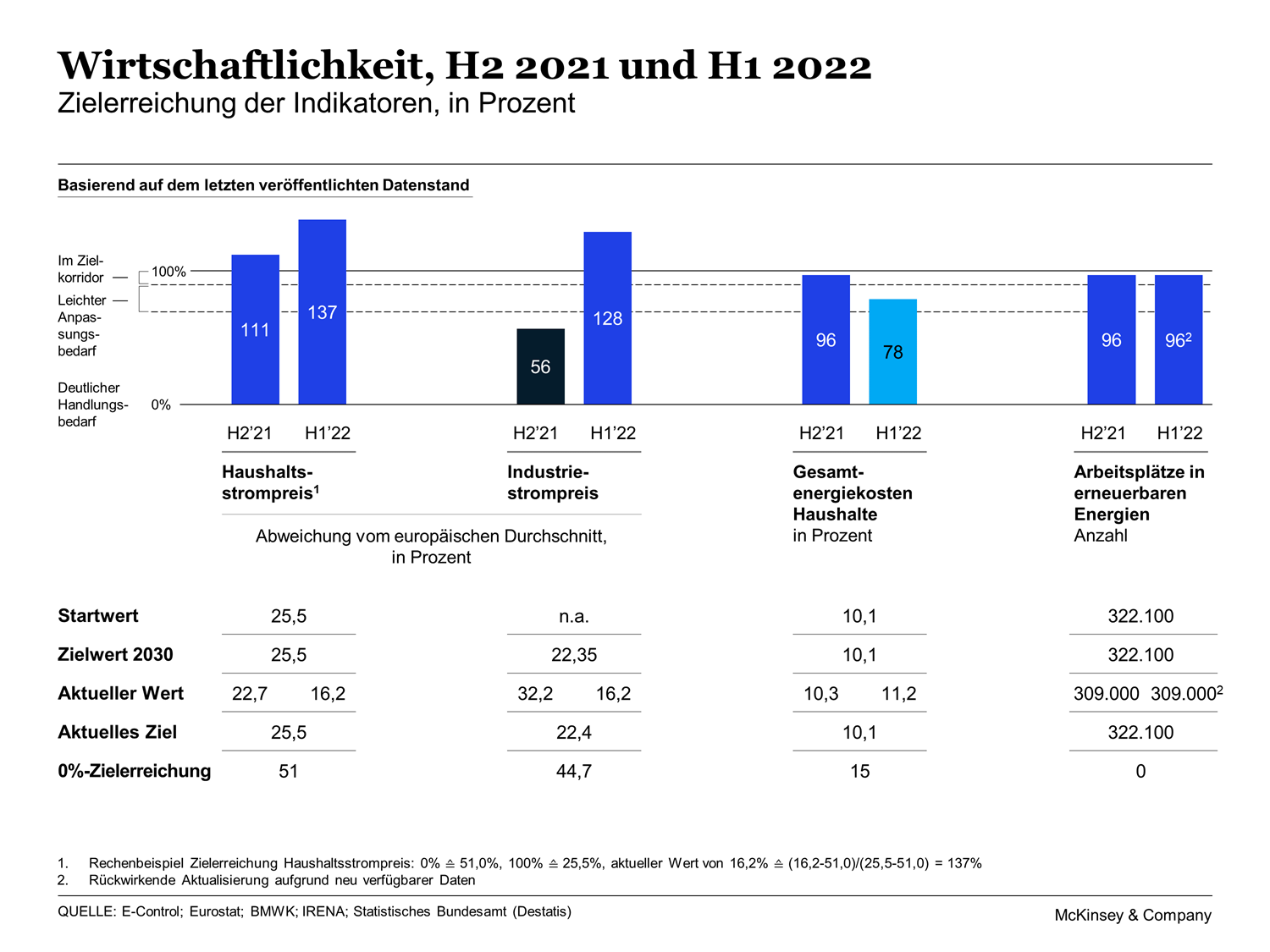

„Der EE-Anteil am Bruttoendenergieverbrauch stieg um 0,4 Prozentpunkte auf 19,7 %. Hauptgrund ist die wirtschaftliche Erholung in 2021 und der damit einhergehende gestiegene Energiebedarf. Da die Zielmarke jedoch um 1,2 Prozentpunkte angehoben worden ist, sinkt die Zielerreichung des Indikators deutlich von 121 % auf 107 %. Sowohl Haushaltsstrompreis als auch Industriestrompreis haben sich trotz gestiegener Stromkosten deutlich verbessert. Das mag auf den ersten Blick überraschen, liegt aber in der Berechnungsmethodik des Indikators begründet, der die deutsche Strompreisentwicklung im Vergleich zum europäischen Durchschnitt abbildet: Steigen also die Preise im europäischen Ausland stärker als in Deutschland, verbessert sich der Indikator. “

Eine unseres Erachtens Fehleinschätzung McKinseys ist diese: „Der Indikator Sektorkopplung Verkehr sinkt leicht von 44 % auf 43 %. 2021 waren insgesamt 1,3 Mio. E-Fahrzeuge zugelassen, doch es wären 2,8 Mio. nötig, um im Plan zu bleiben. Ganz unerreichbar ist das 2030er-Ziel dennoch nicht, da die E-Mobilität derzeit überproportional wächst, während der Energiewende-Index in seiner Berechnung von einer linearen Entwicklung ausgeht.“ Zu diesem unserer Einschätzung kommen wir vor allen wegen der McKinsey-Annahme, dass Plug-In-Hybrid-PKW Elektro-Fahrzeuge (BEV) seien. Faktisch sind erst knapp 850.000 echte BEV (618.460 bis 1.1.2022 plus 228.084 Januar bis August 2022) zugelassen worden. Wenn man diese Zahlen (knapp 850.000) zugrunde gelegt, ist der optimistische Ausblick McKinseys nicht mehr haltbar. Nach unserer Einschätzung wird der BEV- und Plug-In-Hybrid-Markt immer stärker einbrechen. Die aktuell positiven Zulassungszahlen ergeben sich wegen der in der Vergangenheit getätigten Autokäufe. Diese werden immer geringer, je näher das Jahresende rückt. Zu Beginn des Jahres 2023 werden die Zulassungszahlen rapide sinken. Die wenigen dann zugelassenen Fahrzeuge erhalten nur noch eine abgespeckte Förderung. Viele bisher interessierte Käufer werden ohne „Zulassungsgarantie für das Jahr 2022“ aktuell keine BEV mehr erwerben.

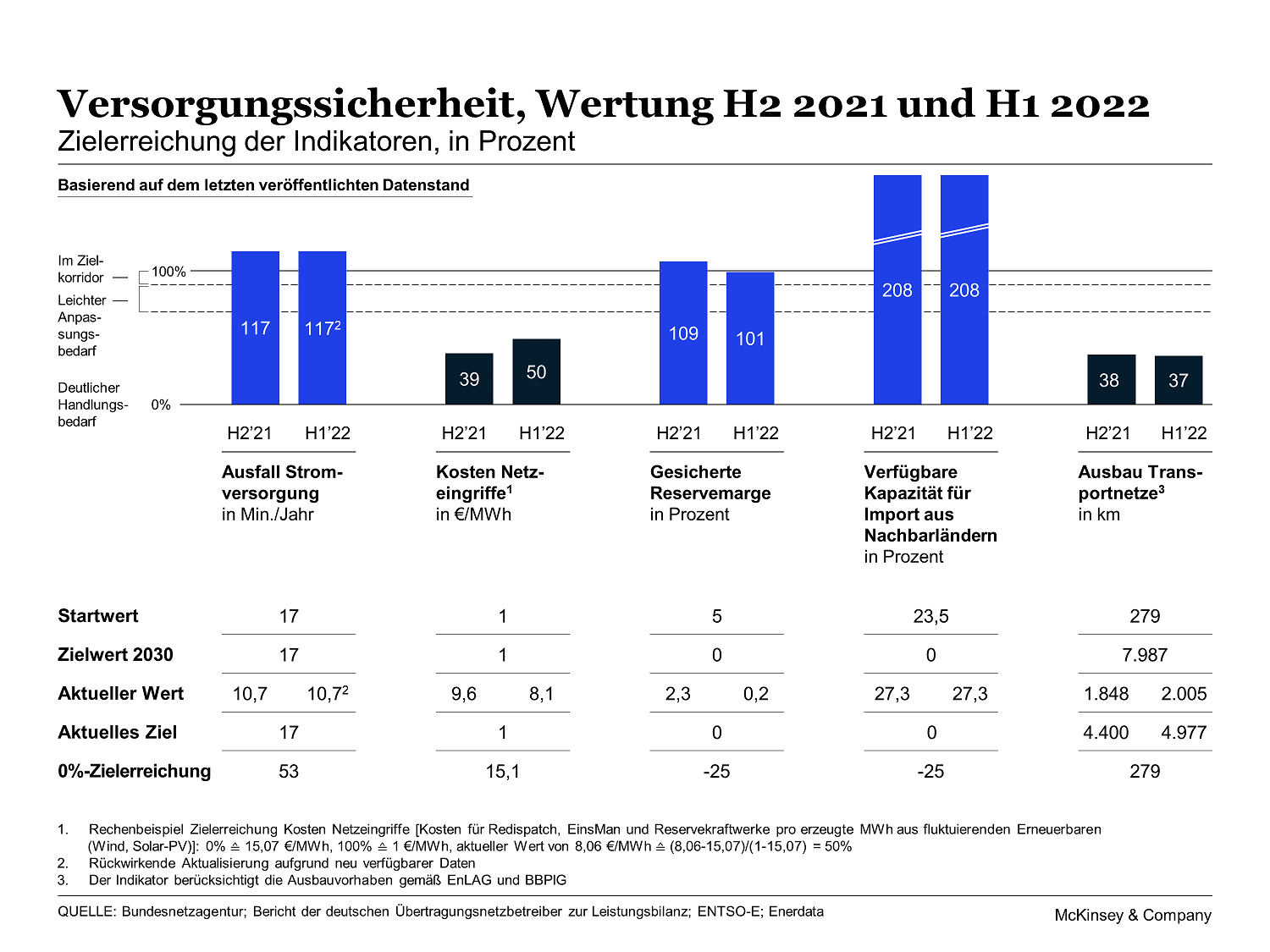

Dass der Ausbau der Stromnetze im Argen liegt, ist allgemein bekannt. Dass die Ausregelung der Stromnetze zwecks Netzstabilisierung (Einhaltung der Netzfrequenz 50 Hz) immer anspruchsvoller, häufiger und damit kostenintensiver wird, ist den Menschen weniger bewusst. Hintergrund ist der immer stärke Ausbau der regenerativen Stromerzeugung per Windkraft- und PV-Anlagen. Diese Stromerzeugung ist stark volatil, sie schwankt erheblich. Das Problem wird sich in den nächsten Jahren mit dem geplanten ´massiven` Ausbau weiter verschärfen. Weitgehend unbekannt ist die Tatsache, dass aus besagten Gründen der Netzstabilisierung ein Anteil von etwa 20% der gesamten Stromproduktion von großen, schweren Generatoren in konventionellen Kraftwerken erzeugt werden muss. Ein komplett-regenerative Stromerzeugung ist heute undenkbar. Eine smarte, intelligente Lösung der Netzstabilisierung mittels Software wird es nach unserer Meinung nicht geben. Jedenfalls nicht für die hochkomplexe Stromversorgung Deutschlands. Unabhängig von den (noch) nicht vorhandenen Stromtrassen und sonstigen Ausbauten, die für die Erreichung der Ziele allein für das Jahr 2030 als notwendig erachtet werden.

Zur Einschätzung der Wirtschaftlichkeit der Energiewende ist anzumerken, dass sie unseres Erachtens zu positiv gesehen wird. Da sollte eingedenk der aktuellen Situation im Gas- und Strommarkt eine Überprüfung der Indikatoren vorgenommen werden. Zur Verbesserung des Industriestrompreises merken die Index-Macher an: „Sowohl Haushaltsstrompreis als auch Industriestrompreis haben sich trotz gestiegener Stromkosten deutlich verbessert. Das mag auf den ersten Blick überraschen, liegt aber in der Berechnungsmethodik des Indikators begründet, der die deutsche Strompreisentwicklung im Vergleich zum europäischen Durchschnitt abbildet: Steigen also die Preise im europäischen Ausland stärker als in Deutschland, verbessert sich der Indikator.“

„Erneuerbaren-Ausbau ist Herkulesaufgabe“

Das sehen wir genauso; wir prognostizieren sogar ganz offen, dass der geplante Ausbau der regenerativen Stromerzeugung mit an Sicherheit grenzender Wahrscheinlichkeit nicht gelingen wird. Doch auch wenn der Ausbau gelänge, würde es nur wenig nutzen. Eindrucksvoll belegt diesen Sachverhalt die Zukunftsbetrachtung Agora-Energiewende vom 1.September bis zum 17. September 2022 , bis zum 17. September 2030 und bis zum 17. September 2040. Fehlende regenerativ erzeugte Strommengen in erheblichem Umfang plus eine den Strompreis massiv senkende Stromüberproduktion über Tag (im Jahr 2040) sind zu verzeichnen. Da muss die Frage erlaubt sein, ob die weiteren geplanten Energiewende-Vorhaben nicht gestoppt, auf einen kritisch-ideologiefreien Prüfstand gestellt sowie vom Grundsatz her komplett überdacht werden sollten. Wir denken, dass Strom- und Fernwärmeerzeugung per Kernenergie mit den neuen Kraftwerksgenerationen auch in Deutschland unbedingt zur Debatte stehen sollte. Unabhängig von der aktuellen Energiekrise, die im McKinsey-Index 1/2022 noch nicht mal ansatzweise enthalten sein kann. So hat der Senior Partner des Unternehmens aktuell vollkommen Recht, wenn er meint:

„´Deutschlands Energiewende steht vor der größten Bewährungsprobe ihrer Geschichte`, sagt Thomas Vahlenkamp, Senior Partner von McKinsey. ´Unsere Szenarienanalyse zeigt: Erdgas wird auch zukünftig eine Rolle im Strommix spielen müssen. Wichtig ist es daher, die Importabhängigkeit durch Streuung von Lieferanten zu verringern. Teil der Strategie muss es außerdem sein, vermehrt grünen Wasserstoff für die Verstromung verfügbar zu machen.`“

Thomas Vahlekamps Forderung nach mehr grünem Wasserstoff hat einen ´Haken`: Der Energiegehalt des aufwendig per Wind-, und Solarkraft gewonnenen grünen Stroms wird praktisch halbiert, wenn er zur Wasserstoffgewinnung verwendet wird. Darüber hinaus kann er nicht in das allgemeine Stromnetz eingespeist werden. Dementsprechend muss dieser dann praktisch „fehlende“ Strom fossil hinzu erzeugt werden. Es wäre wesentlich sinnvoller, weiterhin Erdgas für die nötigen industriellen Prozesse (z. B. Wasserstofferzeugung) zu verwenden und den grünen Strom ohne irgendwelche Transformationen direkt als Strom zu verwenden. Im allgemeinen Stromnetz. Jedenfalls solange der Ausbau regenerativer Kraftwerke zumindest rein rechnerisch die 100% Ausbaurate noch nicht erreicht hat. Selbstverständlich muss im Bereich Wasserstoff als Industrie-Energiegrundlage statt Erdgas und zwecks Verwendung als Energiespeicher – auch für irgendwann mal überschüssige grüne elektrische Energie – weiter geforscht werden.

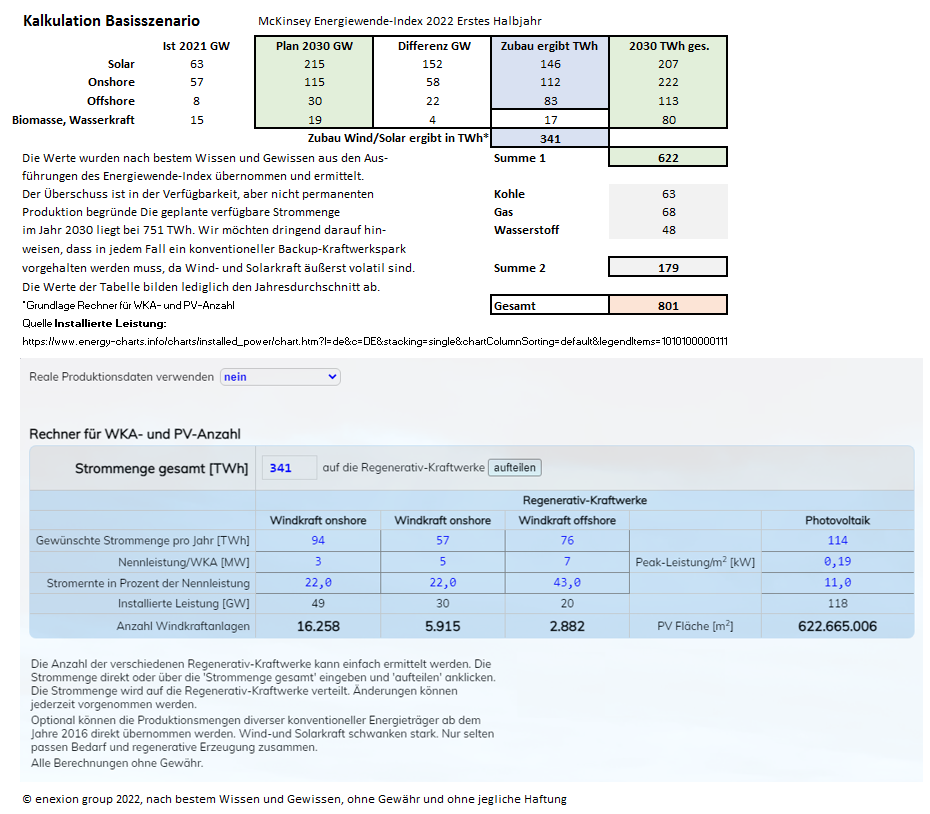

Um einen Eindruck zu vermitteln, was Thomas Vahlekamp mit „Deutschlands Energiewende steht vor der größten Bewährungsprobe ihrer Geschichte“ meint, berechnen wir konkret die Anzahl der im Basisszenario**, welches die aktuellen Ziele der Bundesregierung ausweist, nötigen regenerativen Kraftwerke Wind- und PV-Kraft. Die anderen Szenarien lassen wir der Übersichtlichkeit halber außen vor. Wir verweisen auf den Original-Text und den Windkraft & PV-Rechner.

Freundlicherweise wurden uns von McKinsey die konkreten Zielzahlen für das Jahr 2030 im Bereich Biomasse geplant 49 TWh/ Ist 2021=39 TWh, Geothermie* = geplant 0,7 TWh/ Ist 2021 0,2 TWh und Wasserkraft geplant 30 TWh/Ist 2021 14 TWh) zur Verfügung gestellt. Die Steigerung in diesen Bereichen liegt mit insgesamt geplanten 26,5 TWh geplant in einem Bereich, der das bestätigt, was im Stromerzeugungsbereich unstreitig ist. Im Bereich Biomasse beschränkt die Teller/Tank-Problematik den weiteren Ausbau. Geothermie und Wasserkraft sind in Deutschland aus geologischen Gründen nur sehr eingeschränkt ausbaubar. Den Hauptanteil der regenerativen Stromerzeugung liegt bei Windkraft und Photovoltaik. Da sieht es folgendermaßen aus**:

Quelle Kalkulation & Quelle Berechnung Windkraft-, PV-Anlagen

________

*Geothermie wurde bei unseren Berechnungen vernachlässigt. Wie fragwürdig Geothermievorhaben in größerem Umfang ohnehin sind, belegen die Beispiele Staufen (Schwarzwald) und Aachen (NRW)

** Kalkulationsgrundlage: „Im Basisszenario werden alle Vorgaben der Bundesregierung zum EE-Ausbau bis 2030 erreicht (215 GW Solar PV, 115 GW Onshore- und 30 GW Offshore-Windkraft). Der Atomausstieg 2022 und der Kohleausstieg bis 2038 finden wie geplant statt; 17 GW Kohlekraftwerke sind 2030 noch in Betrieb. In diesem Szenario steigt 2030 die Produktion aus Erneuerbaren inklusive Biomasse, Wasserkraft und Geothermie auf 751 TWh – das entspricht einem EE-Anteil von 84 % an der deutschen Bruttostromproduktion (Netzverluste und Exporte eingeschlossen). Trotzdem – und ungeachtet der hohen Gaspreise – werden noch immer 68 TWh aus Erdgas erzeugt. Wasserstoff wiederum trägt mit 48 TWh zur Deckung der Stromnachfrage bei, umgerechnet rund 3 Mio. t. Zur Sicherstellung einer lückenlosen Versorgung bleibt Kohlestrom mit 63 TWh weiterhin ein wichtiger Energieträger, wenngleich die Stromproduktion aus Kohle gegenüber 2021 um mehr als 61 % sinken würde. In diesem Szenario würde Deutschland in Phasen hohen EE-Ertrags sogar mehr Strom produzieren als für den Eigenbedarf nötig (rund 91 TWh) und somit zum Netto-Stromexporteur.“ Quelle